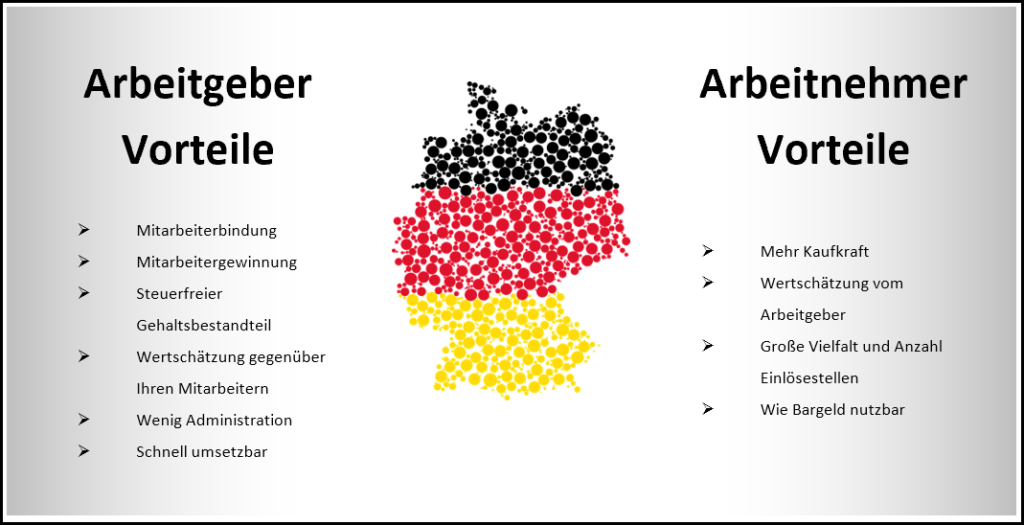

Informationen zur Sachbezugskarte

Das deutsche Steuerrecht gestattet es Arbeitgebern, ihren Mitarbeitern steuer- und abgabenfreie Lohnbestandteile in Höhe von jährlich 780 Euro zukommen zu lassen, welche bestimmten Kriterien unterliegen.

Die Deutsche Sachbezugskarte erfüllt sämtliche Kriterien des §8 Abs. 2 Satz 11 EStG, die Bedingungen des Zahlungsdiensteaufsichtsgesetzes nach §2 Abs. 1 Nr. 19 a) sowie die Anforderungen aus der Lohnsteuerrichtlinie (LStR) 19.6.

Darüber hinaus ist sichergestellt, dass auch die Umsetzung und der spätere Einsatz der Karte steuerrechtlich einwandfrei sind. So ist es u.a. nicht möglich, das Kartenguthaben in Bargeld umzuwandeln. Hinzu kommt, dass das Nutzungsgebiet auf das eigene 2-stellige Postleitzahlgebiet plus maximal alle angrenzenden 2-stelligen Postleitzahlgebiete beschränkt ist. Innerhalb des Nutzungsgebiets sind üblicherweise mehrere Tausend Einlösestellen verfügbar, sodass für jeden Arbeitnehmer etwas dabei ist.